NCD(4783)|IT企業なのに駐輪場大手!?配当が3年で6倍になった謎の会社を調べてみた

みなさんー!高配当株やってる??

どうも、トトカブです!

今回はNCD(4783)です。正直、社名だけ聞いてもピンとこないですよね(自分もそうでした笑)。旧社名は日本コンピュータ・ダイナミクス。システム開発の会社なんですが、調べてみたら自転車駐輪場の運営管理でも大手という、なかなかユニークな二刀流でして。

で、なにより目を引いたのがこれ。配当が3年で6倍になってるんです!!(20円→120円)これは調べずにいられなかった…!

どんな会社?

1967年創業の独立系ITサービス企業(2022年にNCDへ社名変更)

事業は3本柱:システム開発、ITインフラのサポート&サービス、パーキングシステム

パーキング事業では駅前とかにある自転車駐輪場の運営管理を全国展開

駐輪場運営やシステム保守など、ストック型収益の比率が高め

駅の駐輪場って、使う人からすれば毎日のことだから収入が安定してるんですよね。IT×駐輪場、地味だけど堅い組み合わせな気がします。

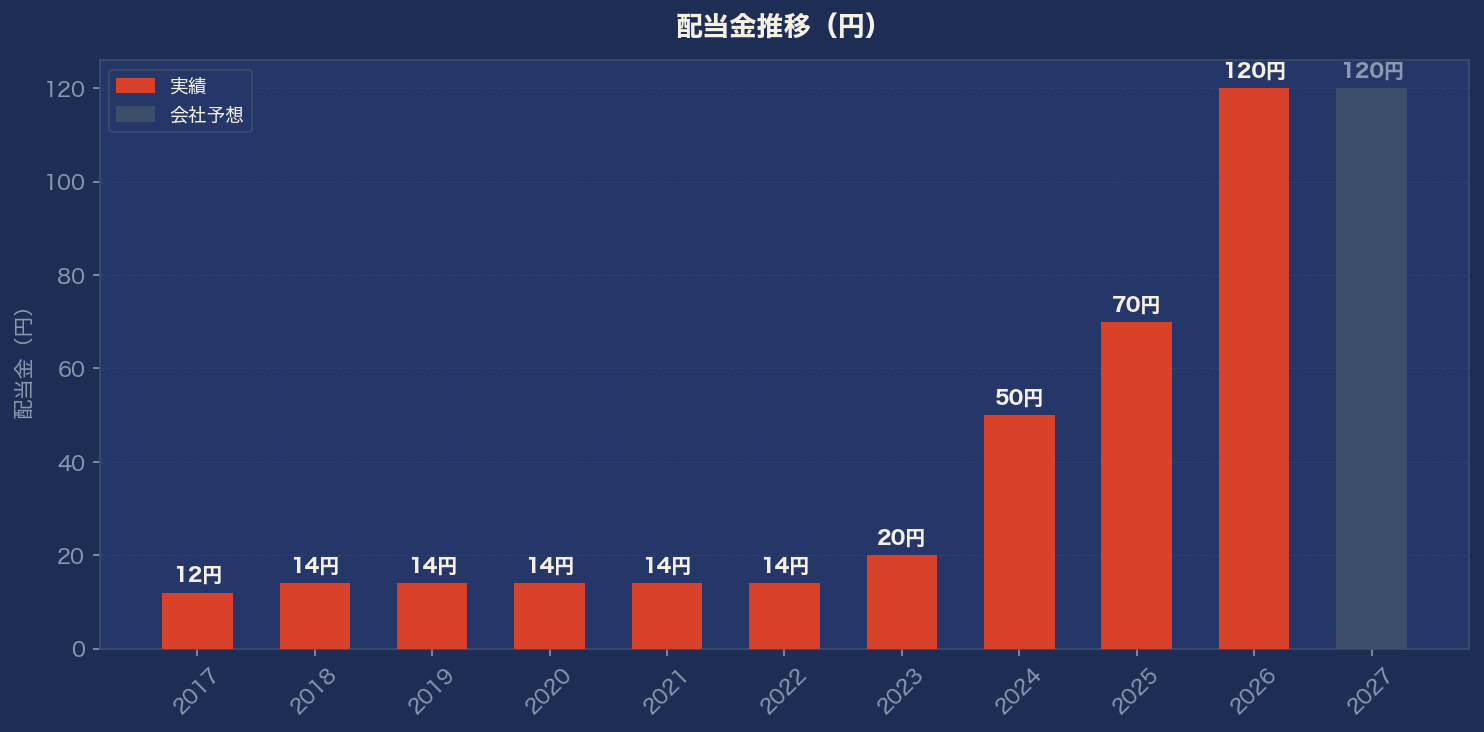

配当の推移

2017年3月期からの推移がこちら。

12円 → 14円 → 14円 → 14円 → 14円 → 14円 → 20円 → 50円 → 70円 → 120円(2026年3月期)→ 120円(2027年3月期・予想)

14円時代が長かったのに、2023年頃から別の会社みたいになってます(笑)20→50→70→120円って、増配っていうか跳躍。配当性向を30%前後→50%超へ引き上げた結果で、株主還元への本気度が伝わってきます。ちなみにこの10年、減配は一度もなしです。

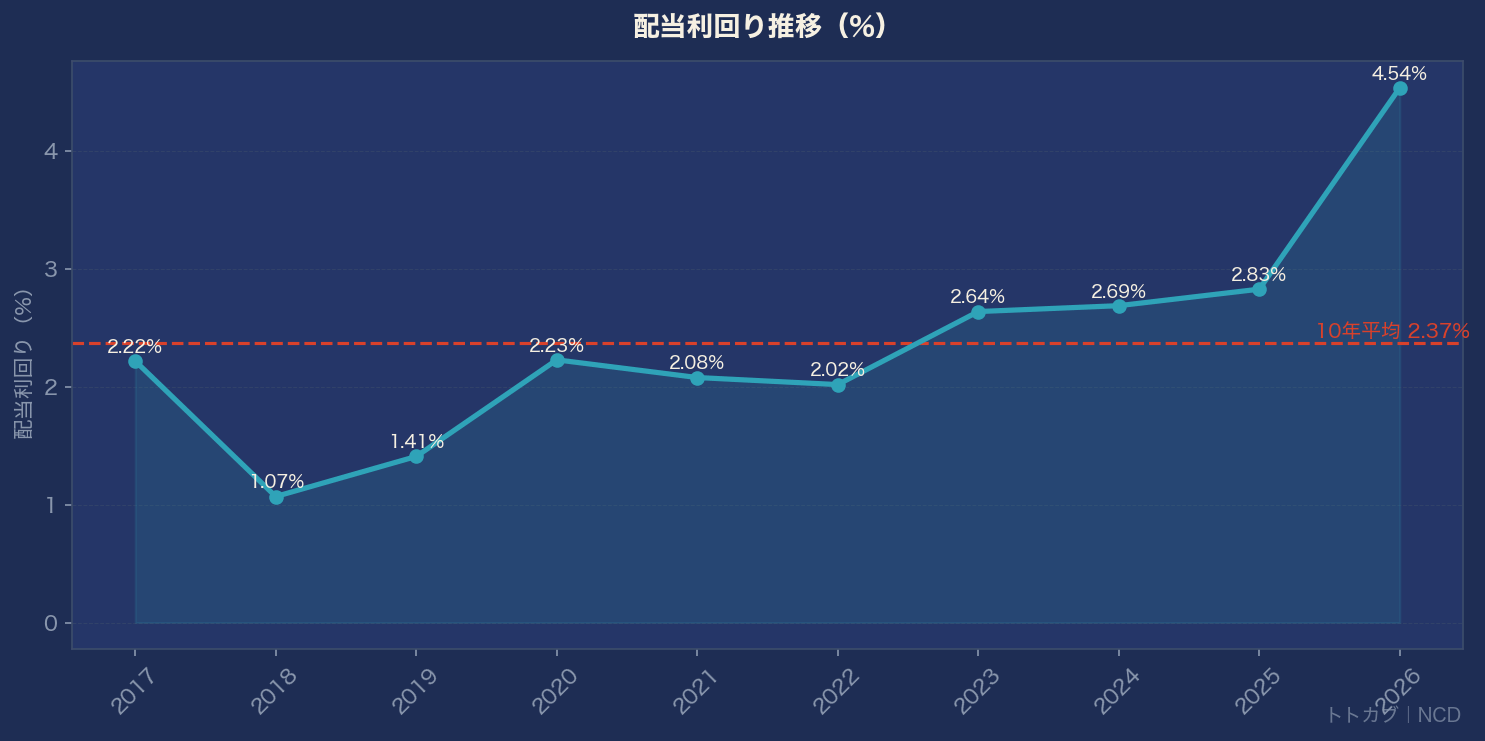

利回りは予想120円ベースで4.88%。過去10年の平均利回りが2.37%なので、昔からは考えられない水準になってます。

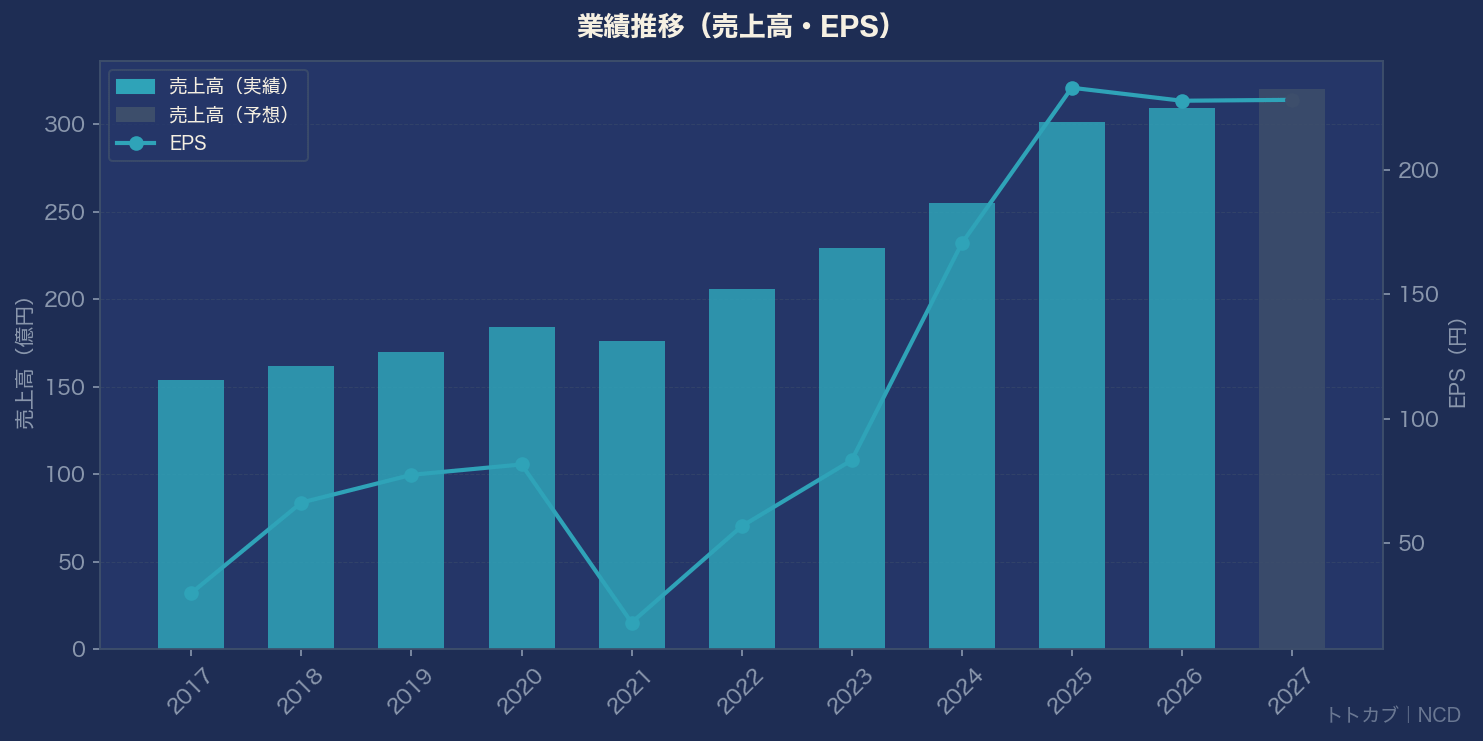

業績はどう?

売上高は10年で154億円→309億円とほぼ倍増。今期(2027年3月期)も320億円予想と成長は続く見込みです。

すごいのは利益率の改善で、営業利益率は2%台→8.5%へ。EPSも30円→228円と約7.6倍になってます。ROEは22.9%。この規模の会社でこれは、素人目線でもかなり優秀だと思います。自社株消却で発行済株式数も7.5%減らしてて、還元の姿勢が一貫してるんですよね。

気になるポイント

いいことばかり書きましたが、懸念もあります。

今期の配当予想は120円据え置き。4年続いた増配は一旦ストップ見込み

2026年3月期は営業減益(-6.1%)、今期も純利益は微減予想

配当性向がすでに52.7%。ここから先の増配は利益成長がないと厳しい

時価総額約204億円の小型株なので、流動性は低め

配当が6倍になった後で買うのはちょっと高値づかみ感もあるので、増配が再開できる業績かどうか、もう少し決算を見たい気持ちです。

銘柄メモ

証券コード:4783

株価:2,460円(2026年7月7日終値)

時価総額:約204億円

配当利回り:4.88%(2027年3月期予想120円ベース)

連続増配:4年(2023〜2026年3月期)※今期は据え置き予想

無減配:10年以上

PER:10.8倍 / PBR:2.35倍

ROE:22.9% / 自己資本比率:50.1%

#投資は自己責任でお願いします #本記事は私の調査メモ・備忘録です。特定銘柄の売買を推奨するものではありません

📌 注意事項

本記事は生成AIを活用して情報の整理・作成を行っており、数値や解釈に誤りが含まれる可能性があります。また、記載のデータ・分析は執筆時点のものであり、最新の市場環境や企業状況と異なる場合があります。

本記事は特定の銘柄の売買を推奨するものではなく、情報提供および個人的な投資整理を目的としています。最終的な投資判断は、決算短信・有価証券報告書・IR資料等の一次情報を必ずご自身で確認のうえ、自己責任でお願いします。

では、バイバーイ👋